16 تیر روز مالیات، قوانین، بخشنامه و نظامنامههای مالیاتی

مقدمه

ماليات عبارت است از قسمتی از درآمد يا ثروت افراد كه به منظور پرداخت بخشی از هزينه های عمومی و حفظ منافع اجتماعی واقتصادی و سياسی كشور به موجب قانون به وسيله دولت وصول می شود.

ایران از قدیمیترین کشورهایی است که برای تامین مخارج عمومی، دست به وصول مالیات زده است. اولین بار امور مالیات در زمان داریوش بزرگ هخامنشی تنظیم و تعیین و بخشهای امپراتوری ملزم به پرداخت میزان معینی مالیات میشوند. در حالی که قبل از آن به دریافت پیشکشها و هدایا اکتفا میشد. از زمان سلوکیان به بعد نظام مالیاتی مختلط و شامل هر دو نوع مالیاتهای مستقیم و غیرمستقیم بود. در دوره ساسانیان مالیات نرخی شد و بر حسب «مقاسمه» وصول میشد و به نسبت خوبی و بدی محصول سهمی از حاصل اراضی دریافت میشد. در صدر اسلام، نظام مختلط مالیاتی پدید آمد و از منابع متنوع تری مالیات گرفته شد و بر مالیاتهای عرفی سابق، تعدادی مالیات جدید از قبیل مالیات مستغلات، مالیات ضرابخانه، مالیات کشتیرانی، باج ماهیگیری، مالیات معادن و مالیات کسبه صنعتگران اضافه و به علاوه شماری مالیاتهای شرعی مانند زکات و خمس نیز بر آن ها افزوده شد.

در دو قرن اولیه ظهور اسلام، سرزمین ایران به عنوان بخشی از سرزمینهای یکپارچه اسلامی، زیر نظر حکام عرب و با اصول اداری حکومت مرکزی اسلام اداره میشد؛ از زمان صفاریان به بعد است که حکومتهای مستقل با اصول مالیاتی جداگانه در ایران پدید میآید. در عصر مغول، رواج اصلاحات خاص مغولی نظام مختلط مالیاتی را پیچیده ساخت و بر تعداد منابع درآمد بهطور چشمگیری افزود. در دوره صفویه پاره ای از مالیات ها، همچون مالیات ارضی، اغنام و احشام، مالیات سرانه و آب بها دارای نرخ معین بود و به طور نسبی دریافت می شد. شاه عباس اول با تجدید نظر در وضع مالی کشور، اصلاح مالیات ها و مراقبت در جلوگیری ظلم به مردم باعث دلگرمی رعایا گردید.

شاهان قاجار مالیاتها را بیشتر به مقاطعه میدادند و با آنکه پارهای از مالیاتها از قبیل مالیات ارضی، سرانه، خانواری، مستغلات و اغنام و احشام دارای نرخ نسبی بود، عملا به طریقی توزیعی بین مردم هر محل تقسیم میشد و با این مالیاتها، همچون متفرقه، بیگار و اصناف صادرات یا باج، سیورسات، رفتار میکردند. در زمان ناصرالدین شاه، امیرکبیر به تنظیم امور مالی و ایجاد تعادل بین درآمد و هزینه و توازن بودجه همت گماشت ولی پس از او، بینظمی سابق دوباره حاکم شد. در اواخر سلطنت ناصرالدین شاه مجددا وضع مالی مورد توجه حکومت قرار گرفت. دستور ممیزی املاک صادر شد و میزان مالیات هر حوزه برای آگهی عموم در هر محل اعلان شد، در این دوره نیز مثل تمام ادوار گذشته تاریخ ایران، مهمترین منبع ثروت کشور اراضی مزروعی بود و چشم امید عمال دولت همواره به برزگران دوخته شده بود.

با انقلاب مشروطه در سال 1285، دخالت در دخل و خرج مملکت به عهده مجلس شورای ملی و نمایندگان مردم گذاشته شد. با تشکیل اولین کابینه قانونی، ناصرالملک بعنوان نخستین وزیر مالیه از مجلس شورای ملی رای اعتماد گرفت. اصل مساوات و برابری افراد و اتباع کشور در مقابل مالیات به شکل منظم و جدید مورد توجه قرار گرفت و کلیه طبقات مکلف به پرداخت مالیات شدند. نظام مالیات در اوان مشروطیت از جهت مالیاتهای غیرمستقیم که پیش از آن تقریبا منحصر به حقوق گمرکی و راهداری بود، متنوع شد و مالیات نمک، رسومات، زبایح، تریاک، پوست بره، دخانیات و غیره را هم در بر گرفت. مالیاتها نرخی و نرخها نسبی بود. در سال 1289ش. ادارات هفتگانه وزارت مالیه تصویب و تشکیل گردید و مهمترین ادارات در آن زمان خزانه داری کل، گمرک و وصول عایدات بود.

مطابق قانون 1294 وزارت مالیه به نه اداره تقسیم گردید که عبارت بودند از: دایره وزارتی، تشخیص عایدات و خالصه جات و مسکوکات، خزانهداری کل و دیون عمومی و وظائف، گمرکات، محاکمات مالیه، کمسیون تطبیق حوالجات، پرسنل و ملزومات و مجلس مشاور عالی برای محاکمات اداری بود. از سال 1300به بعد دگرگونیهای زیادی در وزارت مالیه رخ داد. وزارتخانه، به دو قسمت مالی و اقتصادي تقسيم شد. در سال 1329ش. سازمان وزارت دارائی با تقلیل ادارهها تشکیل شد. در 16 تير 1353، قانون تشكيل وزارت امور اقتصادي و دارايی، با 6 ماده و دو تبصره به تصويب مجلس شورای ملی و در 24 تيرماه همان سال، به تصويب مجلس سنا رسيد.

در ماده نخست اين قانون هدف از تشكيل وزارتخانه، تنظيم سياستهای اقتصادی و مالی كشور، ايجاد هماهنگی در امور مالی، اجرای برنامه سياستهای مالی و تنظيم و اجرای برنامه همكاریهای اقتصادی و سرمايهگذاری های مشترك با كشورهای خارجی عنوان شد. اين وزارتخانه براساس وظايفی چون، اجرای تكاليف مربوط به امور پولی، بانكی، بيمهای، ارزی و اعتباری محول به وزارتخانه براساس قوانين و مقررات موضوعه، نظارت بر تشخيص و وصول مالياتهای مستقيم و غير مستقيم و حقوق و عوارض و هزينههای گمركی و غیره.. شروع به کار کرد.

در اجرای ماده 59 قانون برنامه سوم توسعه اقتصادی، اجتماعی، و فرهنگی جمهوری اسلامی ایران، به منظور افزایش کارایی نظام مالیاتی و رفع موانع سازمانی موجود و همچنین تمرکز کلیه امور مربوط به اخذ مالیات دریک سازمان واحد، سازمان امور مالیاتی کشور در سال 1381 به صورت یک موسسه دولتی و زیر نظر وزیر امور اقتصادی و دارایی ایجاد گردید. با ایجاد این سازمان کلیه اختیارات، وظایف، نیروی انسانی، امکانات و تجهیزات موجود وزارت امور اقتصادی و دارایی در معاونت امور مالیاتی و بخش و حوزههای مالیاتی به این سازمان منتقل گردید.

16 تیر روز جهانی مالیات است. به همین مناسبت ادارهکل خدمات آرشیوی(گروه ارتباطات آرشیوی) نمایشگاهی با عنوان« نمایشگاه مجازی« قوانین، بخشنامه و نظامنامههای مالیاتی»،»، که شامل 9 عنوان و معرفی 26 برگ سند است آماده سازی، و در وبگاه سازمان تقدیم علاقه مندان نموده است.

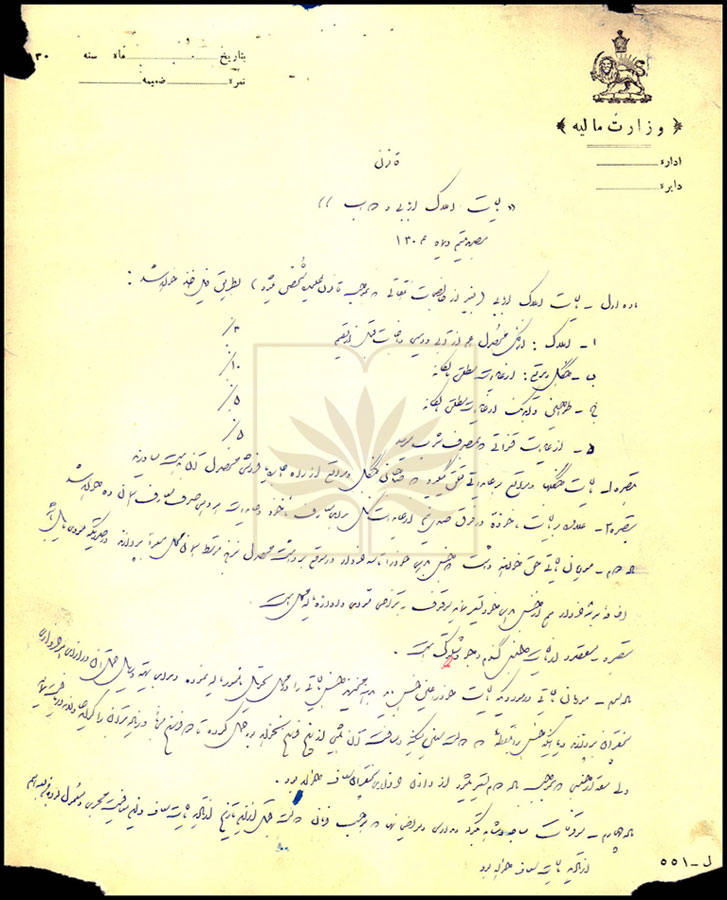

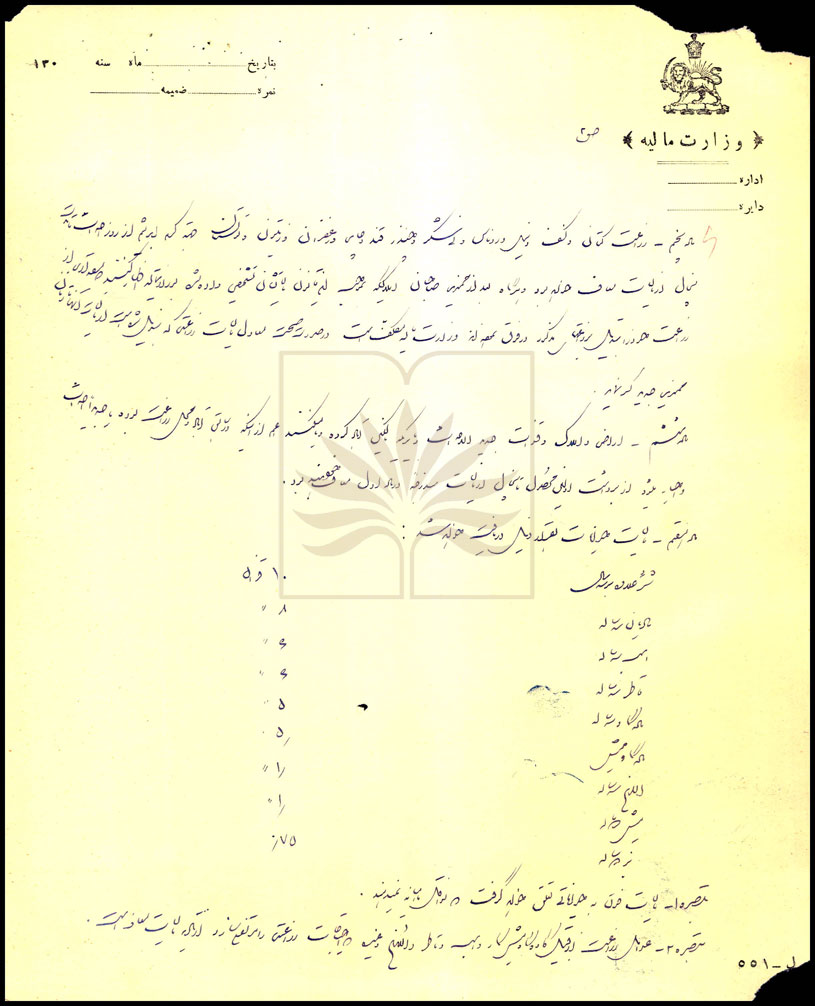

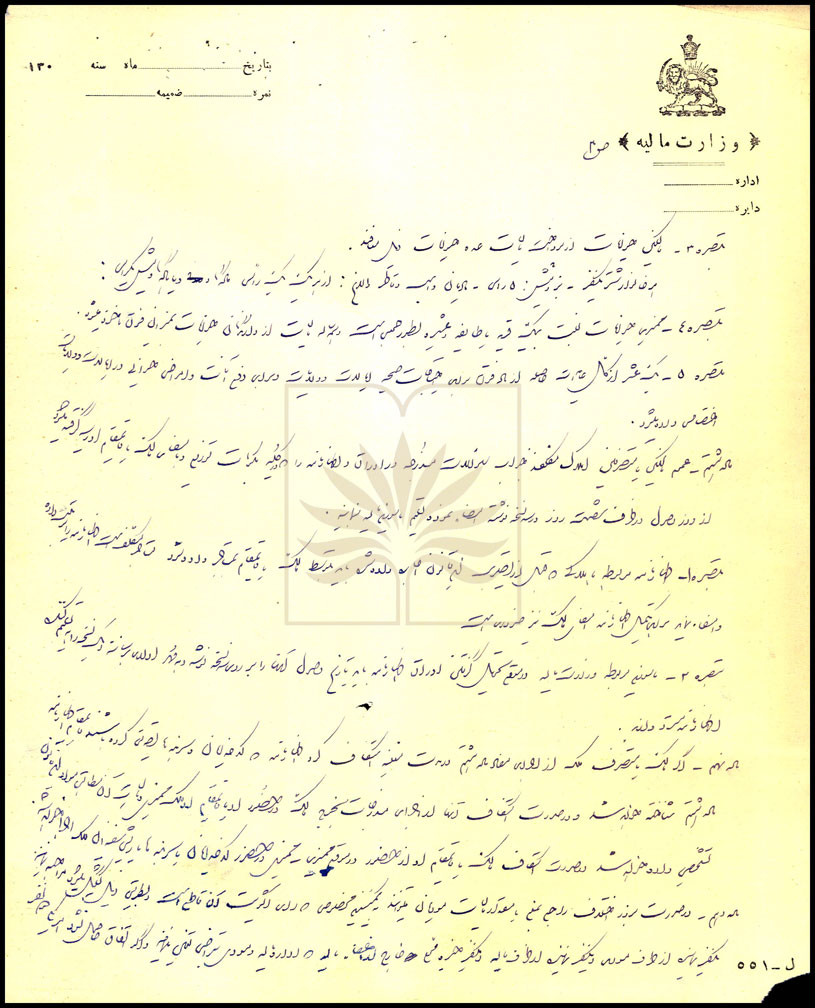

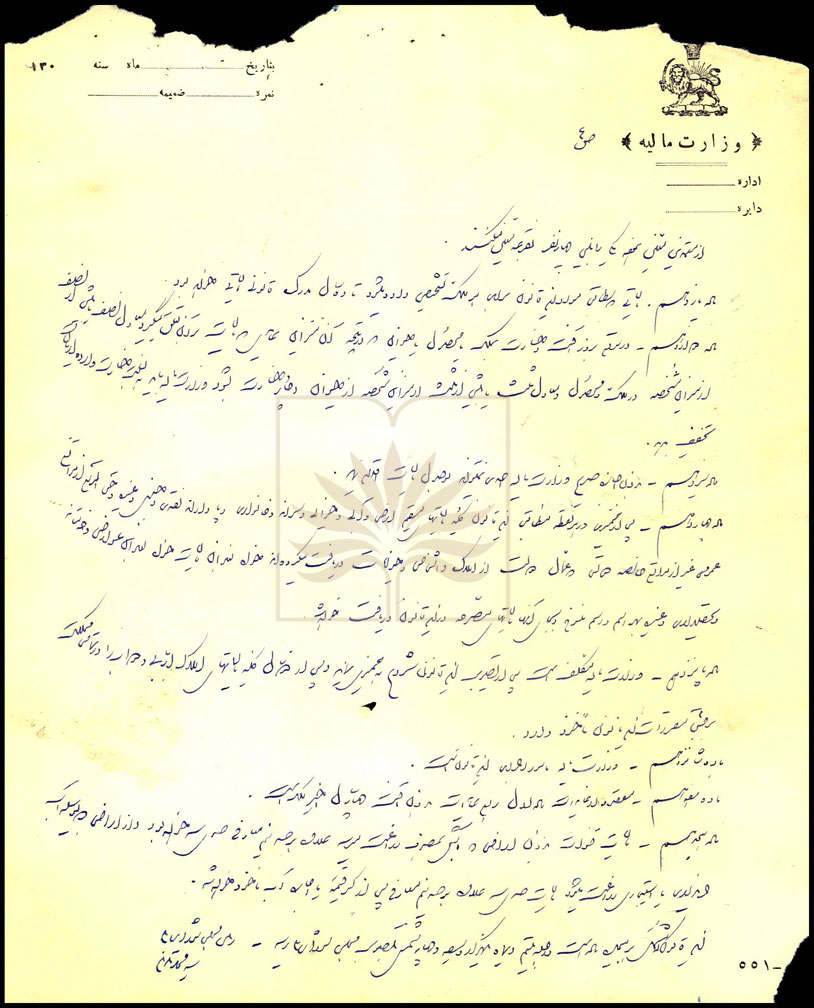

- قانون مالیات املاک اربابی و دواب

- قانون مالیات راه و الغای عوارض و مالیاتهای بلدی

- ابلاغ سواد قانون تخصیص قسمتی از بقایای عایدات صدی یک مالیات بر شرکت ها، به مخارج معوقه سال ۱۳۱۱ اتاق های تجارت

- بخشنامه درخصوص اجرای ماده ۱۵ نظامنامه قانون مالیات خالصجات انتقالی و تعیین تفاوت مالیات خالصگی

- اعلان قانون مالیات بر عایدات و حق تمبر مصوب مجلس شورای ملی

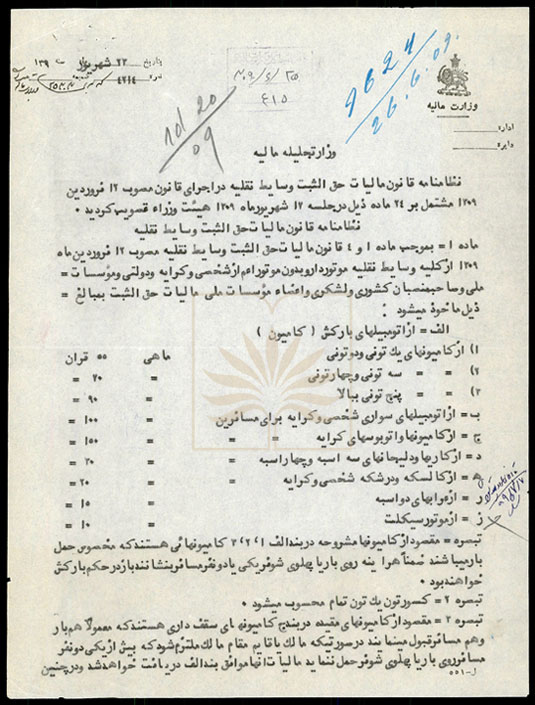

- ابلاغ نظامنامه اجرای قانون مالیات بر نفت، بنزین و سایر مواد مصرف سوخت موتورهای احتراق داخلی

- بخشی از نظامنامه اجرای قانون مالیات خالصجات انتقالی

- نظامنامه قانون مالیات مستغلات